Csúcson a nem fizetés

2014.05.26. 12:11

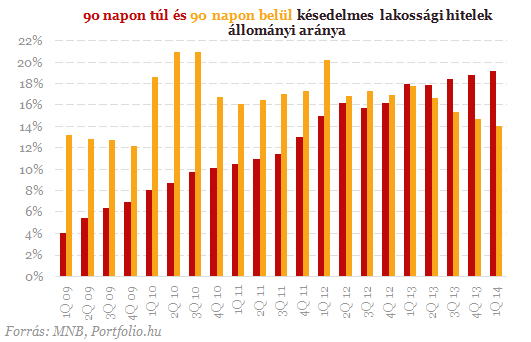

Történelmi csúcsra, 1242 milliárd forintra emelkedett március végére a nem törlesztő lakossági hitelek összege - mutatják az MNB friss adatai. Ezzel a lakossági nemfizetési arány soha nem látott, 19,2%-os szintet ért el annak ellenére, hogy a Nemzeti Eszközkezelő már 60 milliárd forintnyi adósságtól szabadította meg a lakosságot. Míg a vállalati hitelek esetében az MNB szigorított banki követelményekkel és esetleg egy "rossz bank" felállításával gyorsítana fel a tisztulást, a lakosság esetében a Kúria és a kormány őszi bejelentésére várnak. - írja a portfolio.hu.

Az, hogy a 90 napon túli nem törlesztett hitelek aránya tovább emelkedik - miközben az eszközkezelő magasabb működési sebességbe kapcsolt és az árfolyamgát is "szélesedett" -, nagyjából két dolgot jelent:

- a magyar társadalom jókora része egyre lejjebb csúszik a lejtőn, amit a kormány nem tudott és nem tud megakadályozni - sem ideológiai/politikai szándéka, sem megfelelő eszközei nincsenek (a közmunka-program nem megfelelő eszköz)

- a nem fizetés növekedésének ugyanakkor részben magyarázata lehet a deviza alapú hitelek körüli hercehurca, ami az elmúlt években - különösen a választási kampányra fordulás során - felerősítette a nem fizetési hajlandóságot (az ingatlanokhoz kapcsolódó nem fizetés arány növekedését a téli kilakoltatási moratórium lejárat idő nélküli meghosszabbítása tovább erősíti)

Az első összetevőt jelzi, hogy bizonyos forinthitelek esetében is romlott a mutató, valamint a jelen cikkben nem tárgyalt rezsiadósság folyamatos növekedése. A második összetevő jelenlétére utal, hogy a nem fizetés a deviza alapú lakáscélú hitelek és szabad felhasználású jelzáloghitelek esetében nőtt, míg a gépjármű esetében, amely kapcsán nem merült fel az adósok "megmentése", csökkent.

A lakossági (és egyéb) eladósodottság okai szerteágazóak, a következményei pedig eleve roppant súlyosak, akár a jelen gazdasági folyamatait, akár a jövő lehetőségeit tekintjük. Ez nem egy máról holnapra megoldható probléma, de a 4 éve húzódó megoldás / meg nem oldás teremtette rendezetlenség és bizonytalanság maradandó károkat okozott/okoz. A hitelezéssel - adósságvállalással kapcsolatos negatív attitűdök megerősödése, a tőkepiac működését illető jogi bizonytalanságok, a bankokkal szembeni ellenséges hangulat fenntartása sok mindenre jó (politikai értelemben), de a hazai gazdaság működési feltételeit egészen biztosan rontja. A 2010-ben felálló kormánynak nem azonnali megoldást, de világos menetrendet kellett volna adnia, amely nyilvánvalóvá teszi, hogy

a) ki számíthat közösségi segítségre,

b) milyen feltételek mellett és milyen mértékben akar és képes a közösség szerepet vállalni a probléma kezelésében és végül

c) meddig tart, illetve mikor zárul le a folyamat.

A bírósági ítéletesdit, állásfoglalás kérést, stb. nyilvánvalóan az intézkedéscsomag és a menetrend bejelentése előtt le kellett volna zavarni - ki hallott már olyat, hogy elkezdek megoldani valamit úgy, hogy nem is vagyok teljesen képben a saját lehetőségeimet és korlátaimat illetően? A gazdasági kormányzat "bénázása" a futó és lefutott részprogramok megvalósításában is tetten érhető (a végtörlesztés itt kivétel): nehezen beinduló eszközkezelő, utólag kiszélesített árfolyamgát, bebukott ócsai lakópark.

Az MNB legújabb jelentése a pénzügyi stabilitásról miközben újabb "ötleteket" vet fel a probléma rendezését illetően, ugyancsak megjegyzi, hogy "Az általános piaci bizonytalanságot csökkentené, valamint a fizetőképes adósok fizetési hajlandóságát növelné a devizaadós probléma végleges megoldása." Így-így, ez a lényeg!

A fentiek alapján a kormány bizonyítványába a deviza(alapú) adósság rendezése tantárgyból részemről maximum egy elégséges kerülne.

Szerző: kozgaztanar

Szólj hozzá!

Címkék: gazdaságpolitika adósság devizahitel törlesztés devizaadósság

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

Utolsó kommentek