Adóék, adóterhek

2014.04.12. 10:31

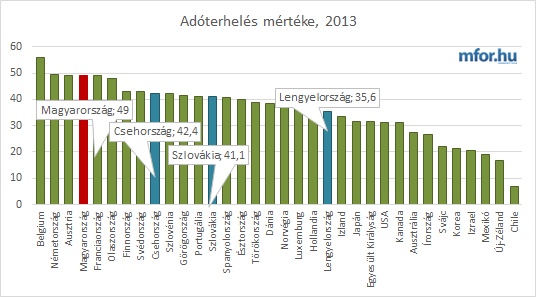

"Hazánkban a negyedik legnagyobb az adóék, vagyis a nettó kereset és a teljes bérköltség aránya az OECD-tagok rangsorában. Csakhogy azokban az államokban, ahol Magyarországhoz hasonlóan csaknem a teljes összeg fele a költségvetésbe vándorol, összehasonlíthatatlanul magasabb az életszínvonal."

"Jobban állunk ugyanakkor ha egy átlagos bérből élő egy keresős háztartást nézünk 2 gyerekkel. Így már a "csak' a 10. legmagasabb az elvonás mértéke 34,1 százalékos aránnyal." - írja az mfor.hu.

A hazai adórendszerről kevés jót lehet elmondani. A söralátéteket továbbra is a söröskorsók alá tesszük, nem adóbevallásra használjuk, az adórendszer még bonyolultabb, az adók száma tovább nőtt. A lakosság pedig nyilván nem fizet kevesebbet (sőt), csak éppen nem személyi jövedelem adóban, hanem a fogyasztáshoz kapcsolt adókban rója le fizetési kötelezettségét.

Botrány, hogy a mai napig nem sikerült egy általánosan jól működő adózási (és társasági) formát kitalálni az önfoglalkoztató mikrovállalkozások számára (ideértve az egyéni vállalkozókat is). Az őstermelők speciális adózása zavarba ejtő tabuként terheli az adórendszert. A különadók visszafogják a növekedést, a családi adókedvezmény több sebből vérzik (erről majd máskor), stb. Hosszú a sor, érdemes külön posztban foglalkozni ezzel is, azzal is.

Itt és most pusztán azt szeretném megmutatni, hogy a hazai adórendszer miért von el többet az alacsony jövedelmű háztartásoktól - függetlenül az egykulcsos/progresszív jövedelemadó problémától. Közgazdasági evidencia, amit kutatások jócskán visszaigazolnak, hogy az alacsonyabb jövedelmű háztartások a jövedelmük nagyobb részét fordítják fogyasztásra. Az alsó jövedelmi decilisekben a megtakarítás nulla közeli, míg magasabb jövedelem esetén jókora pozitív megtakarítások képződnek. (A megtakarítás alatt szigorúan a jövedelem el nem fogyasztott részét értjük.)

A fentiek alapján, ha egy adórendszerben a fogyasztást terhelő adók súlya növekszik, akkor ezzel együtt az alacsonyabb jövedelmű háztartások adóterhelése növekszik. Ez attól függetlenül igaz, hogy a jövedelemadón belüli vannak-e olyan változtatásoktól (egy kulcs bevezetése, tőkejövedelmek adójának csökkentése, stb.), amelyek a magasabb jövedelmű háztartások rendelkezésre álló jövedelmét növelik, azaz az adott adónemen belül változtatják meg az adóterhelés mértékét a magasabb jövedelmű háztartások javára.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

Utolsó kommentek